クレジットカードには「利用限度額」が設けられており、限度額を超えると使えなくなります。

そこで、利用限度額がリセットされるタイミング、枠を早めに回復させる方法を知っておくと、大事な支払いがあるときにクレジットカードが使えないという事態を回避できます。

場合によっては、決められた限度額以上の金額をクレジットカードで支払いたい場面もあるでしょう。

旅行や家具家電、冠婚葬祭など、クレジットカードで高額な支払いをする場合ときには、限度額を一時的に増枠することができます。

この記事では、限度額の仕組みとともに、限度額を超える利用をしたいときの方法も解説しているので、利用目的やライフスタイルに合った方法を活用してみてください。

- 利用限度額を超えると基本的にクレジットカードは使えなくなる

- ただし、多少の金額オーバーなら利用限度額を超えても使えることはある

- 利用可能枠が回復する仕組みを締め日と支払日から解説

- 限度額の引き上げ方法は2種類ある

クレジットカードの利用限度額を超えても使える?仕組みを解説

クレジットカードは、利用限度額を超えると利用できません。

利用限度額(利用可能枠)とは、契約したクレジットカードで支払うことができる上限金額を指します。

カード利用者ごとの職業や年収、信用情報などをもとに利用限度額が設定されており、限度額内であれば、回数に制限なく何度も自由に利用できる仕組みです。

利用限度額と似ている言葉に「利用可能額」や「利用残高」がありますが、意味が異なります。

- 利用限度額(利用可能枠):そのクレジットカードで最大いくらまで利用できるか

- 利用残高:カードを利用した金額のうち、支払いが完了していない金額

- 利用可能額:利用限度額から利用残高を引いた、現時点で利用できる金額

クレジットカードの利用代金は、支払いが完了するまでの期間はクレジットカード会社に立て替えてもらっており、その額のことを「利用残高」といいます。

利用可能額は、最大で利用できる金額から未払い分の利用残高を差し引いた金額です。

クレジットカードには、ショッピングやキャッシングなど、さまざまな機能が付いています。

各サービスにおける利用限度額の仕組みや決まり方を理解し、限度額を超えないようにクレジットカードを利用することが大切です。

クレジットカードの利用限度額(利用可能枠)の仕組みについて

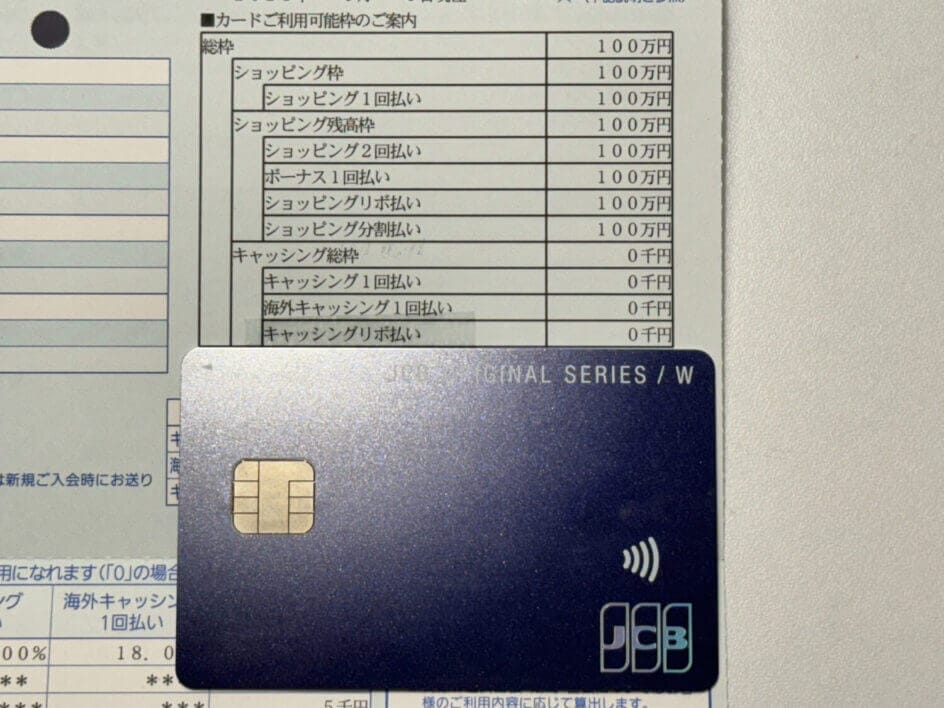

クレジットカードの利用限度額(利用可能枠)には、大きく分けて3つの種類があります。

| 枠の種類 | 概要 |

|---|---|

| ショッピング枠 | 買い物などに利用できる |

| 割賦枠 | ショッピング枠内で、リボ払い・分割払いなどに利用できる |

| キャッシング枠 | 現金の借り入れに利用できる |

3種類を包括したものを「総利用枠」といい、ショッピング枠とキャッシング枠を含め、最大でいくらまで利用できるかを表した金額です。

筆者のカードの総枠は100万円、キャッシング枠は0円となっています

割賦枠は、ショッピング枠のうち、リボ払いや分割払いなどに使える総額のことです。

例えば、ショッピング枠が50万円、割賦枠が30万円の場合、「ショッピング枠50万円のうち、リボ払いや分割払いに30万円使える」ということになります。

リボ払いや分割払いを毎月のように利用していると、その分ショッピング枠が圧迫されてしまうので注意が必要です。

<総利用枠が50万円のクレジットカードの場合>

| 総利用可能枠:50万円 | ||

| ショッピング利用枠:50万円 | うち割賦枠:30万円 | |

| キャッシング利用枠:10万円 | ||

ショッピング枠が50万円のクレジットカードでリボ払いの未払い分が30万円ある場合は、ショッピング1回払いに使える利用可能額は20万円になります。

また、10万円分をキャッシングしている場合は、ショッピングに利用できるのは40万円までです。

クレジットカード限度額の決まり方

クレジットカードの利用限度額は、法律に基づく金額の範囲内で、各クレジットカード会社の審査によって、利用者が無理なく返済できる金額で設定されます。

ショッピング枠、キャッシング枠で適用される法律は以下になります。

ショッピング枠の決まり方

ショッピング枠は、年収から生活を維持するために必要な支出や債務などを除いた「支払可能見込額」の範囲内で、カード会社の審査によって利用限度額が決まります。

2010年12月に施行された「改正割賦販売法」により、クレジットカード会社は審査の際に、支払可能見込額を算出することが義務付けられています。

利用者の支払い能力を超えたクレジットカード利用による、経済的な破綻を防止するためです。

原則として、クレジットカードの限度額は、支払可能見込額に0.9(経済産業大臣が告示した率)を乗じた金額を超えて設定することはできません。

支払可能見込額=(年収−生活維持費−クレジット債務)×0.9

※参照:日本クレジットカード協会「割賦販売法の改正について」

年収は、申込み時に利用者が自己申告した金額を計算に使用します。

生活維持費とは、公的な統計に基づく最低限の生活を維持するために必要な1年分の経費です。

経済産業省の「割賦販売法施行規則」によって、世帯人数や住宅所有の有無、居住地などに応じて機械的に定められています。

例えば、東京23区に居住している方の生活維持費は以下のとおりです。

| 居住形態 | 1人 | 2人 | 3人 | 4人以上 |

|---|---|---|---|---|

| 持家有り・住宅ローンなし持家なし・家賃の支払いなし | 90万円 | 136万円 | 169万円 | 200万円 |

| 持家有り・住宅ローン有り持家なし・家賃の支払い有り | 116万円 | 177万円 | 209万円 | 240万円 |

※参照: e-Gov法令検索「割賦販売法施行規則(昭和三十六年通商産業省令第九十五号)別表第二

※地域により上表の金額の85〜100%の範囲で規定されています。

基本的に、世帯人数が多くなるほど生活維持費は高くなり、住宅ローンや家賃の支払いがなければ生活維持費は低くなります。

クレジット債務とは、クレジットカード会社に返済する1年間の支払い予定額(翌月1回払いは対象外)のことです。

例えば、年収400万円、東京都23区内に4人で居住、住宅ローン有り、クレジット債務30万円の人の支払可能見込額は、以下のように計算されます。

(年収400万円−生活維持費240万円−クレジット債務30万円)×0.9=支払可能見込額117万円

このように算出した支払可能見込額の範囲内で、各カード会社が審査の上、利用限度額が設定されます。

カード会社の審査基準は公開されていませんが、一般的に以下のような情報を参考に総合的に判断されます。

- クレジットカード利用履歴などの信用情報

- 職業や年収などの申請者属性情報や社内外信用情報

審査は各カード会社によって決定されるため、限度額の平均額は公開されていませんが、年収が高いほどクレジットカードの限度額も高くなる傾向があります。

年収ごとのカード限度額の平均の目安は以下のとおりです。

| 年収 | 限度額の目安 |

|---|---|

| 150万円以下 | 10〜30万円 |

| 300万円以下 | 10〜50万円 |

| 400万円以下 | 30〜150万円 |

| 500万円前後 | 50〜300万円 |

| 1,000万円以上 | 100万円以上 |

※参照:クレジットカードの限度額と年収の関係は?限度額の平均や引き上げる方法もご紹介

上記はあくまでも目安の金額で、カードのランクや信用情報なども含め、総合的に審査の上設定されます。

なお、専業主婦や学生で収入が少ない場合は、配偶者や親族の収入と合算して支払可能見込額を算出します。

また、利用可能枠が30万円以下のクレジットカードについては、原則として支払可能見込額の調査義務が免除されているので、収入が少ない場合でも発行できる場合があります。

ただし、高額な商品を分割払いで複数購入すると、早い段階で上限に達してしまう可能性が高いため、残高に注意しながら使う必要があります。

キャッシング枠の決まり方

キャッシング枠は、「貸金業法」の総量規制の範囲内で設定されます。

総量規制とは、カード会社などの貸金業者から、過度な借入を防ぐために上限金額を規制するための法律のことです。

総量規制に基づき、「他社からの借入額との合計が年収の3分の1を超えない範囲」を目安としてキャッシング枠の限度額が決定されます。

例えば、年収300万円で、賃金業者からの借入が10万円ある場合、年収の3分の1にあたる100万円から他社借入額10万円を引いた金額90万円の範囲内で、キャッシングの利用限度額が設定されます。

年収300万円、借り入れ10万円の場合

300万円×1/3−10万円=90万円

多少の金額ならカード限度額を超えても使えることがある

利用限度額を超えると、基本的にはクレジットカードを利用できません。

しかし、限度額は目安であり厳密ではないことがあり、限度額を超えても使える場合があります。

例えば、カード会社は利用可能額に多少の誤差を枠として持たせている場合があり、ある程度は上限を超えても決済できることがあります。

カード会社が公表しているわけではありませんが、数千円〜数万円程度であれば限度額を超えていても使えたという口コミが散見されます。

また、通常はカード決済の際、店舗がカード会社へ決済可能なカードかどうかの確認作業を行いますが、公共料金やサブスクサービスなどの継続的な支払いや、一部の少額取引では、限度額のチェックが行われない場合もあります。

このような場合、限度額を超えても支払いできてしまうことがありますが、限度額を超えて使い続けているとカード会社へ悪い印象を与えかねません。

限度額を超えたことに気づいたら、カード会社に連絡して繰り上げ返済を行い、利用枠を復活させておくなどの対処をすることをおすすめします。

なお、カードを使ったことがカード会社に届くまでに時間がかかり、利用残高に反映されるまでにタイムラグがある場合にも、限度額を超えて決済できることがあります。

このケースの場合は、利用残高に反映されて利用可能額を超えると、カードを利用できなくなります。

ETCはカード限度額を超えても使える

ETCカードでの通行料金の支払いは、紐付けられているクレジットカードから支払われます。

そのため、基本的にはクレジットカードの限度額の範囲内でしか、ETCカードも利用できません。

しかし、実際にはクレジットカードが限度額を超えていても、ETCカードが有効期限内であれば、問題なくゲートを通過できます。

高速道路のゲートでは、カードが限度額の範囲内かどうかなど詳細な照会は行わず、ETCカードの有効期限など基本的な情報のみを読み取っています。

通常のショッピングでは、カードの有効期限や利用限度額の範囲内かどうかなど、毎回チェックが行われますが、高速道路のETCゲートを通過する数秒の間に、そこまで確認するのは技術的に困難だと考えられます。

また、限度額を超えているのに気づかずにETCレーンへ入りゲートが開かなければ、事故につながる可能性もあります。

そのため、カードが利用限度額を超えていてもETCカードは通常通り利用でき、休日割引や深夜割引など各種のETC割引サービスもそのまま適用されます。

ただし、限度額を超えても通れるからといって、そのまま通行を繰り返すとクレジットカードの利用に悪影響を及ぼす可能性があるので注意が必要です。

限度額を超えた状態でETCカードを利用しなければならない場合には、事前にカード会社へ連絡し、一時的な限度額引き上げ等の対応をすることをおすすめします。

利用限度額はいつリセットされる?カード利用額の算定期間や回復する方法を解説

限度額を超えたクレジットカードは、次回の引き落とし日までの期間は使うことができなく、利用代金を支払うことで枠が回復します。

ただし、毎月指定日に引き落としされるまで待たずに支払う「繰り上げ返済」をすることで、早めに枠を回復させる方法もあります。

リセットされるタイミングは締め日と支払日によって決まる

利用可能額は、支払日に利用分の引き落としが完了するとリセットされます。

利用分の締め日と支払日は、クレジットカード会社によって異なるため、使用しているクレジットカードによって、利用可能額がリセットされる日は変わります。

以下の条件のもと、いくつかのクレジットカードを例に、具体的に解説します。

- 限度額:50万円

- 2月20日に10万円を利用した

- 3月20日に10万円を利用した

三井住友カードの場合(毎月15日締め・翌月10日払い)

- 2/16〜3/15利用分→4/10に回復

- 3/16〜4/15利用分→5/10に回復

| 日付 | 内容 | 利用可能額50万円 |

|---|---|---|

| 2/20 | 10万円利用 | 40万円 |

| 3/15(締め日) | – | 40万円 |

| 3/20 | 10万円利用 | 30万円 |

| 4/10(引落日) | 2/16〜3/15利用分を支払い | 40万円(10万円分の枠が回復) |

| 4/15(締め日) | – | 40万円 |

| 5/10(引落日) | 3/16〜4/15利用分を支払い | 50万円(10万円分の枠が回復) |

※金融機関休業日の場合は翌営業日の引き落としになります。

※毎月末日締め・翌月26日払いも選択できます。

楽天カードの場合(毎月末日締め・翌月27日払い)

- 2/1〜2/28利用分→3/27に回復

- 3/1〜3/31利用分→4/27に回復

| 日付 | 内容 | 利用可能額50万円 |

|---|---|---|

| 2/20 | 10万円利用 | 40万円 |

| 2/28(締め日) | – | 40万円 |

| 3/20 | 10万円利用 | 30万円 |

| 3/27(引落日) | 2/1〜2/28利用分を支払い | 40万円(10万円分の枠が回復) |

| 3/31(締め日) | – | 40万円 |

| 4/27(引落日) | 3/1〜3/31利用分を支払い | 50万円(10万円分の枠が回復) |

※金融機関休業日の場合は翌営業日の引き落としになります。

※楽天銀行以外の金融機関を利用の場合は、反映されるまで通常約2〜4営業日かかります。

セゾンカードの場合(毎月10日締め・翌月4日払い)

- 2/11〜3/10利用分→4/4に回復

- 3/11〜4/10利用分→5/4に回復

| 日付 | 内容 | 利用可能額50万円 |

|---|---|---|

| 2/20 | 10万円利用 | 40万円 |

| 3/10(締め日) | – | 40万円 |

| 3/20 | 10万円利用 | 30万円 |

| 4/4(引落日) | 2/11〜3/10利用分を支払い | 40万円(10万円分の枠が回復) |

| 4/10(締め日) | – | 40万円 |

| 5/4(引落日) | 3/11〜4/10利用分を支払い | 50万円(10万円の枠が回復) |

※金融機関休業日の場合は翌営業日の引き落としになります。

2月20日に利用した10万円分の枠は、三井住友カードなら4月10日、楽天カードなら3月27日、セゾンカードなら4月4日に引き落としされたあとに回復します。

このように、各カードに設定されている締め日・支払日によって利用限度額がリセットされる日が異なります。

手持ちのカードの締め日と支払日を確認し、限度額を超えないように計画的に使うことが大切です。

また、利用可能額が回復するタイミングは、原則カード会社が引き落としを確認後、利用額の情報が更新されてから反映されます。

カード会社と引き落とし銀行の組み合わせによって、当日中に戻る場合もあれば、数日かかる場合もあるので、事前に確認するようにしましょう。

支払いの前倒しによってカードの利用可能枠を回復させる方法を解説

クレジットカードの利用金額は、引き落とし日よりも早く支払う「繰り上げ返済」が可能なカードもあります。

万が一、カードを使いすぎて上限に達してしまっても、支払いの前倒しによって利用可能枠を早く回復することができます。

繰り上げ返済をするメリットは2つあります。

- 一括払いの場合:限度額に余裕を持たせることができる

- リボ払いの場合:リボ手数料を減らすことができる

1つめのメリットは、繰り上げ返済して支払いが完了した分だけ、利用可能額を回復させることができることです。

ショッピング枠やキャッシング枠のギリギリまで使ってしまうと、本当に必要なときに利用できないことがあります。

例えば、高額な買い物をして、本来ならカード払いでポイントをたくさん貯められるところ、上限に達してしまいやむを得ず現金払いにしてポイントを失ってしまうケースなどが挙げられます。

事前に繰り上げ返済をして枠を回復しておけば、漏れなくポイントを獲得できるため、効率よくポイントを貯められます。

2つめのメリットは、リボ払いの利用分を繰り上げ返済すると、月々のリボ手数料を抑えられることです。

リボ手数料は、リボ払いの利用残高に応じて発生する仕組みです。

元金が大きくなるほど利息も大きくなるため、繰り上げ返済で1日でも早く元金を減らすことができれば、リボ手数料の負担は小さくなり、返済期間を短くすることができます。

リボ払いは毎月の支払金額を一定にすることができ、支出管理が楽になる点がメリットですが、利用残高が大きくなると利用可能枠に余裕がなくなってしまうし、手数料もかかってしまいます。

ボーナスや年度末調整期など、給与と別にまとまった収入があるときにコツコツと繰り上げ返済し、利用残高を減らしていくとよいでしょう。

繰り上げ返済の方法はカード会社によって異なりますが、主に以下の3つの方法があります。

<繰り上げ返済方法>

| 返済方法 | 概要 |

|---|---|

| 口座振り込み | ・カード会社に口座番号を聞いて指定口座へ振り込み。 ・対象:ショッピング1回払い、2回払い、ボーナス1回払い、キャッシングなど |

| ATMでの支払い | ・コンビニATMや提携金融機関ATMで入金。カードと暗証番号が必要です。 ・対象:リボ払い、キャッシングリボなど |

| 口座振替額を増額 | ・会員サイトから手続き可能。 ・対象:リボ払い、キャッシングリボなど |

ショッピング1回払い利用分の繰り上げ返済については、多くのカード会社は口座振り込みのみ対応しています。

リボ払いは次回の振替額を増やすことができ、会員サイトから手続きできることがほとんどです。

また、基本的にはカード会社の専用コールセンターへ連絡して申し込みを行いますが、返済対象の支払方法などによって複数の窓口が用意されています。

例えば、三井住友カードの場合、1回払いの全額返済・リボ払いの返済は会員サイトから手続きが可能ですが、分割払いの繰り上げ返済は専用デスクへの電話連絡が必要です。

楽天カードの場合は1回払い・分割払いの一部返済はチャットサポートから申し込み、全額返済したいときはコールセンターへ連絡します。

このように申込方法は各社さまざまで、繰り上げ返済できるタイミングや金額もカード会社によって異なります。

カード会社のホームページをよく確認して、繰り上げ返済したい利用残高を明確にした上で申し込むようにしましょう。

クレジットカードの限度額を超える利用をするための5つの引き上げ方法

クレジットカードの利用限度額は、希望すれば上げてもらうことができます。

利用限度額の引き上げ方法には、「継続的な引き上げ」と「一時的な引き上げ」の2種類があるため、必要に応じて選択しましょう。

なお、利用限度額は、クレジットカードの利用実績に応じて自動的に上がっている場合もあります。

限度額の引き上げを希望して上げてもらう場合は審査に通る必要があるため、限度額が上がっていないか一度確認した上で、引き上げを申し込むことをおすすめします。

継続的な増枠を希望するなら利用限度額の引き上げ審査に通過すること

日常生活でクレジットカードの利用頻度が増え、日頃から利用限度額のギリギリまで利用している場合は「継続的な引き上げ」が適しています。

継続的な引き上げとは、一度限度額を上げると継続的にその限度額が適用されるということです。

例えば、50万円から80万円に限度額を上げると、特別な理由がない限りはそのまま80万円までカードを利用できるようになります。

申請方法はカード会社によって異なりますが、主に次の2つの方法で申請できます。

- 専用のコールセンターに電話する

- 会員サイトやアプリで利用限度額の引き上げ申請をする

多くのカード会社は、WEBの会員サイトやアプリから申請が可能です。

継続的な限度額の引き上げを申し込むと、必ず限度額が上がるわけではなく、カード会社の審査に通過する必要があります。

また、審査に通っても希望していた限度額より少ない場合もあるため、限度額は誰でも簡単に引き上げられるものではないことを理解しておきましょう。

審査結果はおおむね1週間〜2週間程度かかり、メールや書面などで通知されます。

カード会社によっては、継続的な引き上げに対応していない決済方法もあります。

例えば、エポスカードや楽天カードは、申請者からの希望によるショッピング枠の継続的な引き上げは受け付けておらず、後述する「一時的な引き上げ」のみ申請可能です。

また、以下のような場合は申請できないことがあります。

- 入会から半年経過していない

- 前回の手続きから3ヶ月経過していない

- 利用可能枠が上限に達している

審査の際は、申し込み時と同様に年収や勤め先などの情報、クレジットカードの利用状況などが審査されます。

申し込み時から個人情報が変わっている場合は事前に変更しておき、日頃から利用代金の支払い遅延がないようにカードを利用しておくことが大切です。

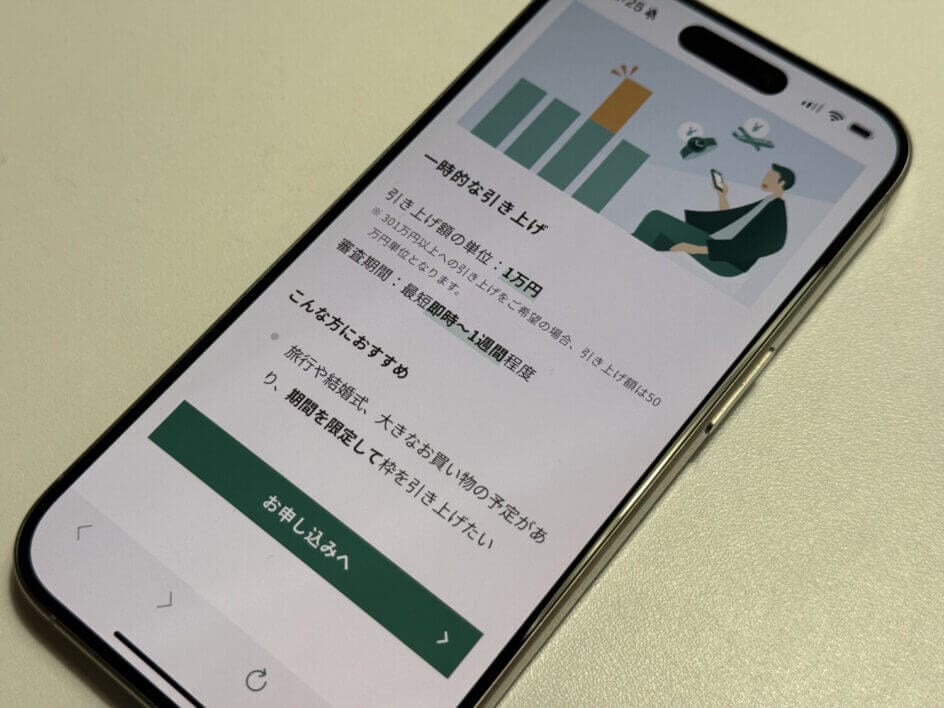

一時的な増枠によってカードの限度額を引き上げることもできる

一度に大きな決済をしたいニーズのために、「一時的な引き上げ」ができることもあります。

例えば、海外旅行や引っ越し、結婚式など短期的に大きな金額を支払う予定がある場合は、継続的な引き上げではなく一時的な引き上げが適しています。

申込方法は継続的な引き上げと変わりませんが、引き上げ可能な金額が大きくなります。

一例として、4種類のクレジットカードにおける一時的な引き上げの上限額をまとめました。

| カード名 | 引き上げの上限額 |

|---|---|

| セゾンカード 楽天カード | 現在の利用可能枠の2倍 |

| JCBカード | 会員サイトからの申し込み:500万円まで 電話での申し込み:上限なし |

| 三井住友カード | 2,000万円まで |

なお、一時的な引き上げでも審査が行われるため、必ず希望の限度額に上げられるわけではありません。

審査結果は早ければ即日、長くて1週間程度で反映されることがほとんどです。

引き上げの期間はカード会社によって異なりますが、一時的な増枠期間はおおむね2〜3ヶ月程度で、引き上げ期間を過ぎると通常の利用限度額に戻ります。

多くのカード会社が一時的な引き上げに対応していますが、以下のような例外もあるため、手持ちのカードが対応しているかを確認しておきましょう。

| カード名 | 通常の一時的な引き上げと異なる例 |

|---|---|

| ライフカード | ブライダル関連費用のみ一時的な引き上げが可能。 |

| イオンカード | アプリまたはWEBからの申請は「継続的な増枠」のみ対応。 増枠が不要になったタイミングで減額申請が必要。 |

また、申し込みの際には、限度額を引き上げたい理由が必要となります。

カジノや海外送金、FXなどの投機商品の決済が目的の場合は、審査に通らないこともあるので注意が必要です。

そのほか、割賦枠やキャッシング枠の一時的な引き上げはできないなど、カード会社によって条件が異なるため、事前に確認しておきましょう。

カードをランクアップさせると利用限度額も大きくなる傾向にある

ゴールドカード、プラチナカードとランクが上がっていくと、利用限度額も大きくなる傾向があります。

例えば、三井住友カードの場合は以下のように限度額がアップします。

| カード名 | 利用限度額 |

|---|---|

| 三井住友カード(NL) | 100万円 |

| 三井住友カード ゴールド(NL) | 200万円 |

| 三井住友カード プラチナ | 原則300万円〜 |

目安としては、利用可能枠の上限が、桁1つ増えて100万円を超えたら、次のランクのカードにステップアップすることも検討するとよいでしょう。

ただし、ランクの高いカードの審査は一般カードよりも厳しくなり、収入状況によってはランクアップできないケースもあります。

また、一般的にゴールドカード以上になると年会費がかかる点にも注意が必要です。

ただし、利用額に応じてお得になるカードもあるため、日常的にたくさんカードを使う方は、カードのランクを見直したほうがお得になる場合があります。

例えば、三井住友カード ゴールド(NL)の場合、年会費は通常5,500円(税込)ですが、年間100万円の利用で翌年以降の年会費が永年無料で使えます。

現在のカードの毎月の利用額が約84,000円以上であれば、三井住友カード ゴールド(NL)に切り替えると、翌年以降は年会費永年無料でカードを利用できます。

また、年間100万円利用すると10,000ポイント進呈のボーナスもあるため、一般カードの三井住友カード(NL)で100万円使うよりもお得になります。

日常的にカードの利用金額が多い方は、カードのアップグレードも検討してみてもよいかもしれません。

※三井住友カード ゴールド(NL)の年間100円利用について、対象取引や算定期間などの適用条件の詳細は、ホームページをご確認ください。

新たにもう1枚カードを作り、全体としての利用枠を増やす

カードの限度額を上げる以外にも、新たにカードを作ることで、全体としての枠を大きくする方法もあります。

例えば、手持ちのカードの限度額が50万円で、新たに作ったカードの限度額が100万円なら、合計で150万円までカード決済できるようになります。

カードを2枚組み合わせて持つと、店舗ごとにカードの使い分けができるので、効率よくポイントや特典を受け取ることができるメリットがあります。

また、手持ちのカードと異なる国際ブランドを選べば、カードを使えるお店が増え、特に海外ではさまざまな国や地域で支払いが可能になります。

例えば、1枚目にJCBを選んでいた場合、2枚目はVisaを選ぶなどの方法が挙げられます。

ただし、短期間に複数のカードを申し込むと、カード会社から「お金に困っているのでは?」と疑われて審査に落ちやすくなるので注意が必要です。

新たにもう1枚カードを作りたいときは、1枚目のカードを作ってから半年以上、支払い遅延等なく利用してから申し込むと、審査に通りやすくなるでしょう。

デポジットを入れることで決められた上限以上に使えるカードもある

事前に保証金(デポジット)を入金しておくことで、利用限度額以上の金額を利用できるカードもあります。

通常、利用限度額が100万円のカードですでに80万円利用している場合は、残りの利用可能枠は20万円になりますが、デジポットサービスを使えば、合計で100万円を超える金額の利用が可能となります。

例えば、数百万円する高額な時計を買うといったときに、現金を持ち歩くのが不安なのでデポジットで入れて決済するなどの使い方ができます。

また、クレジットカードで決済するとポイントが付与されるため、現金で支払うよりもお得になります。

ポイント還元率1%のカードで200万円の時計を決済した場合、1回の買い物で2万円分のポイントを貯められます。

利用限度額に達したからやむを得ず現金で支払うといったケースに、デポジットサービスを利用すれば、効率的にポイントを貯めることができます。

現在デポジットを利用できるクレジットカードは、次の2種類です。

| カード名 | デポジットサービスの概要 |

|---|---|

| アメリカン・エキスプレス カード | 原則、利用限度額までの事前入金が可能 |

| ラグジュアリーカード | 最大9,990万円までの事前入金が可能 |

アメックスが発行するクレジットカードでは、以前は利用限度額以上の事前入金が可能でしたが、現在はマネーロンダリング対策のため、限度額を超える入金が不可になっています。※

※2024年1月、アメリカン・エキスプレスに電話で確認済み

ただし、場合によっては限度額を超える入金が可能となるケースもあるので、アメックスへ相談してみてください。

ラグジュアリーカードでは、事前入金によって利用限度額を超える増枠が可能です。

利用目的に合わせて、最大9,990万円までのカード決済が可能となります。

一時的に高額な決済が必要な方は、このようなデポジットサービスも検討してみてください。

クレジットカードの限度額を確認する3つの方法

クレジットカードの利用限度額や現在の利用可能額は、自分自身で確認して管理する必要があります。

高額な買い物をして利用限度額に不安があるときは、枠を超えてしまわないように事前に確認し、必要なときにクレジットカードを使えるようにしておきましょう。

主に3つの確認方法があるので、利用しやすい方法を活用してみてください。

カードの限度額はWEBやアプリで確認すると早い

もっとも手軽に上限額を確認できるのは、カード会社が提供するWEBの会員向けサイトやアプリ上で確認する方法です。

会員サイトは各カード会社が独自に運営しており、楽天カードなら「楽天e-NAVI」、三井住友カードなら「Vpass」などの名称で、利用限度額を含むさまざまな手続きや確認が行えます。

例えば、以下のようなサービスを利用できます。

- 利用限度額の確認

- WEB明細書の確認

- カードの利用状況の確認

- 利用可能枠引き上げの申し込み

- リボ払い・分割払いやキャッシングの申し込み

- ポイントの確認や交換

- 新規カードの申し込み

「カードご利用状況」などの項目を開けば、総利用枠・ショッピング枠・割賦枠・キャッシング枠それぞれの上限額と、現時点で利用した「利用残高」、あといくら使えるかを表す「利用可能額」を確認できます。

WEBやアプリならスマホから好きなタイミングで確認を行えるため、こまめにチェックするツールとしておすすめです。

実際にスマホからカードの限度額を確認してみた

アメリカン・エキスプレスのWEBサイトから、アカウントにログインして「登録情報の変更>カードご利用可能額の確認」と画面を進むと限度額の確認ができます。

利用予定金額を入力すると、決済可否の結果が表示されました。

この画面から金額を入力します。

試しに500万円と入力したところ、決済できるようです。

カードの限度額は電話の自動音声案内で確認できる場合がある

カード会社によっては、24時間対応の自動音声専用ダイヤルで限度額を確認できる場合があります。

確認の際はクレジットカード番号や生年月日などの本人確認が必要となるので、必ず手元にクレジットカードを用意して、カード会員本人から連絡を行いましょう。

ただし、電話確認の場合は混み合っていてつながりにくい可能性があります。

特に問い合わせたいことがなく、現在の利用可能額を確認したいだけであれば、WEBサイトやアプリの利用がスムーズです。

クレジットカードの利用明細書に記載がある

紙の利用明細を発行する設定をしている場合、明細書内の「カードの利用可能額」などの項目を参照すると、利用限度額の総額と内訳がわかります。

なお、利用明細書の送付を不要と設定している場合は、紙の明細書を使った確認はできません。

また、クレジットカードを登録した際の書類などにも利用限度額の記載があるので、書類が届いたときにしっかりと確認しておきましょう。

よくある質問

クレジットカードの利用限度額について基本的な内容を解説しましたが、利用可能額の確認や増額以外にも気になる点がある方も多いのではないでしょうか。

ここでは、利用限度額に関するよくある質問を3つまとめました。

クレジットカードの利用限度額によって生活に支障が出ないよう、該当する項目の内容を参考にしてみてください。

限度額を下げる方法はある?

利用限度額の引き下げも申請可能です。

利用限度額はカードの利用実績によって自動的に増額される場合もあるため、限度額を引き下げることで、使い過ぎや不正利用による被害額を減らせるメリットがあります。

ただし、次のような懸念点もあるため、特に事情がない場合は限度額を引き下げるメリットが少ないかもしれません。

- 一旦限度額を下げると、再度利用限度額を引き上げるには審査が必要ポイントやマイルを得る機会が少なくなる

- 分割払いやリボ払いの利用枠も下がるので、旅行代金など高額な支払いの際に不便

例えば、海外で高額な医療費を支払う必要がある場合、利用可能額が少ないために、現金で支払わなければならない可能性も考えられます。

不正利用などのトラブル時には補償もあるので、限度額を下げるメリットは少ないと考えられます。

ただし、高齢者の家族などが大きく使ってしまうことへの懸念で枠を下げることを検討する場合があるかもしれません。

そういった場合には、限度額を下げてもよいかもしれません。

家族カードの枠はどのように決まる?

家族カードの枠は個別には設定されません。

本会員の利用限度額と合算になるため、家族カードを利用した金額分、本会員の利用可能額が少なくなる仕組みです。

例えば、本会員の利用限度額が100万円であれば、本会員と家族会員がそれぞれ100万円使えるのではなく、本会員・家族会員の利用合計が100万円までとなります。

そのため、本会員・家族会員のどちらかが高額な買い物をすると、上限を超えてしまいカードを利用できなくなる可能性があります。

本会員は家族カードの利用状況を確認できるので、定期的に家族の利用明細をチェックして、利用状況を把握しておくことが必要です。

本会員・家族会員の合計利用額が上限を超える可能性がある場合、増枠の申し込みをするのもひとつの方法です。

増枠には審査を要するため、利用予定日より早めに手続きを済ませておくと安心です。

なお、アメックスカードでは本会員の利用限度額の範囲内で、家族カードの利用枠を自由に設定・変更することができます。

枠を使い切ってしまったら、公共料金や携帯電話の支払いはどうなる?

クレジットカードで公共料金や携帯電話の支払いを行っている場合、ショッピング等で枠を使い切ってしまったら、公共料金や携帯代の支払いも停止になります。

一部、公共料金のような継続的な支払いの場合、限度額を超えても支払いができることもありますが、基本的には支払いできません。

クレジットカードが利用できない状態だと、カード会社から電力会社や携帯電話会社へ承認できない旨の通知が届き、カードでの支払いがされずに請求書や振込用紙が送付されます。

請求書や振込用紙が届いたらコンビニや金融機関窓口での支払いが可能です。

ただし、発行手数料や振込処理手数料などが後日請求されるほか、滞納期間によっては遅延損害金も発生する可能性があります。

利用限度額に達していることがわかった場合、事前に以下のような手段で対応しましょう。

- カード会社に連絡し、繰り上げ返済をして利用枠を復活させておく

- 公共料金や携帯代の支払方法をほかの手段に変更しておく

また、毎回枠を使い切ってしまい定期的な支払いに支障をきたす場合には、利用限度額の継続的な引き上げや、カードランクの見直し、ショッピング用と定期払い用でクレジットカードを使い分けるなど、利用可能枠に余裕を持たせることも検討してみてください。

社会人になり初めてクレジットカードを作ってから約6年、夫婦で計30枚以上のクレジットカードを保有し、キャッシュレス生活を送っています。

もともとは浪費する方でしたが、クレジットカードを利用してお金の管理を行うようになり、ポイント還元や割引を使用して節約癖が付いてきました。

InstagramなどのSNSでも、お金の管理方法やお得な節約方法について発信しています。FP3級取得。